Le Régime enregistré d’épargne-invalidité est un régime d’épargne spécial pour les personnes en situation de handicap. C’est le premier du genre dans le monde. Il s’apparente au Régime enregistré d’épargne-retraite mais avec de grandes différences (REER) toutefois.

En ouvrant un REEI vous pouvez obtenir gratuitement de l’argent du gouvernement. Cet argent vous aidera grandement, vous ou votre famille, à épargner pour l’avenir.

Qu’est-ce qu’un Régime enregistré d’épargne-invalidité (REEI)?

Si vous êtes admissible au crédit d’impôt pour personnes handicapées (CIPH), ou si votre famille l’est, vous pouvez ouvrir un Régime enregistré d’épargne-invalidité (REEI) du gouvernement du Canada. Vous savez qu’il peut être difficile de demander le CIPH mais si vous l’obtenez, vous pouvez également profiter du programme de REEI.

Un REEI aide les personnes en situation de handicap à épargner pour l’avenir. Votre famille ou vous pourriez obtenir gratuitement des fonds du gouvernement sous forme de subventions et de bons de contrepartie. Le montant est fondé sur votre revenu ou sur celui de votre famille. Le REEI peut être un excellent vecteur de sécurité financière pour les personnes ayant une déficience intellectuelle et leurs familles.

Voici quelques renseignements de base sur le REEI:

- Le REEI est conçu comme un régime de retraite, ce qui signifie que l’argent reste dans le compte jusqu’à ce que vous (ou un membre de votre famille) atteignez l’âge de 60 ans. En restant dans le compte, l’argent peut être investi et augmenter.

- Vous pouvez cotiser jusqu’à 200 000 $ avec votre propre argent. Mais n’importe qui peut verser des cotisations en votre nom. Ce qui signifie que votre famille, vos amis, ou n’importe quelle autre personne que vous aurez autorisée, peut verser de l’argent dans votre REEI.

- Pour chaque dollar investi, le gouvernement versera jusqu’à 3 $ en contrepartie, selon le revenu familial.

- Pour les personnes à faible revenu, le gouvernement versera 1 000 $ par an, avec une limite à vie de 20 000 $. Cet argent sera versé automatiquement dans le REEI, tout simplement parce que vous en avez ouvert un.

- Vos subventions provinciales/territoriales liées au handicap ou votre aide au revenu et vos prestations ne seront pas altérées ni réduites à cause de votre REEI ou de tout retrait que vous aurez pu faire. Vous conservez toutes les prestations que vous recevez à l’heure actuelle. C’est un volet important du programme.

- Comme le REER, un REEI est également à imposition reportée. Ce qui signifie que l’argent que vous accumulez dans le régime continuera à croître; et vous ne serez imposé·e (argent versé au gouvernement) que lorsque vous ferez des retraits.

Qui est admissible au REEI?

Pour avoir un REEI vous devez:

- être admissible au crédit d’impôt pour personnes handicapées (CIPH)

- posséder un numéro d’assurance sociale valide (no. de NAS)

- être résident·e du Canada

- avoir moins de 59 ans au maximum

Les banques et les conseillers financiers peuvent vous aider à ouvrir un REEI. . Il est préférable d’en ouvrir un le plus tôt possible afin de profiter du maximum d’argent gouvernemental et de vos cotisations personnelles. Les parents d’enfants en situation de handicap peuvent même ouvrir un REEI en leur nom.

Quand pouvez-vous retirer de l’argent?

Le REEI permet d’épargner pour l’avenir. Le REEI sert de source de financement aux personnes en situation de handicap qui, dès l’âge de 60 ans, peuvent y retirer de l’argent pour acheter les choses dont elles ont besoin pour vivre.

Dès que vous avez atteint l’âge de 60 ans,, vous pouvez retirer de l’argent de votre REEI sans payer de pénalité ( ce qui signifie que nous n’avez pas à rembourser le gouvernement des fonds versés dans votre REEI). Mais vous devrez peut-être en rembourser si vous retirez de l’argent avant l’âge de 60 ans. Cela est dû à la règle de remboursement de 10 ans.

Si vous retirez de l’argent de votre REEI avant la période d’attente de 10 ans, vous devrez rembourser le gouvernement. En effet, vous devrez rembourser 3 $ pour chaque dollar retiré. Ainsi, si vous retirez 1 000 $, vous devrez verser 3 000 $ au gouvernement selon la règle de remboursement proportionnel. C’est pourquoi, vous avez tout intérêt à essayer de conserver intégralement votre REEI pendant au moins dix ans.

Inclusion Canada continue à discuter avec le gouvernement pour essayer de modifier ces règles mais jusqu’à présent, rien n’a changé.

Pour en savoir davantage sur les retraits d’un REEI, cliquez ici.

Comment maximiser un REEI: Un exemple:

Les fonds peuvent fructifier tout au long de votre vie. Voici un excellent exemple donné par une organisation appelée Partners for Planning (P4P):

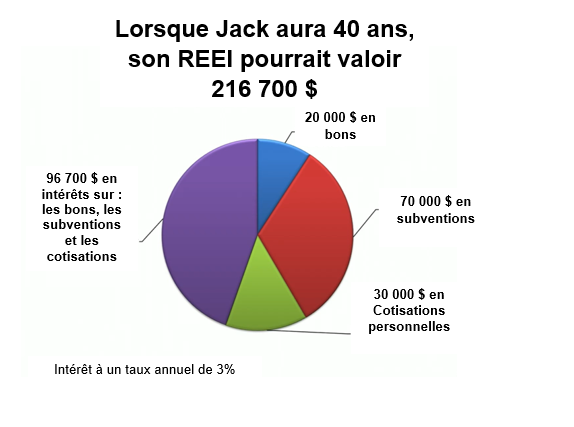

Jack a dix ans et ses parents lui ouvrent un REEI en 2020. Ses parents gagnent 16 000 $ par an. Ce qui signifie que Jack peut bénéficier de l’intégralité des fonds de contrepartie (appelés les subventions et les bons).

En cadeau, sa tante et son oncle versent une cotisation de 1 500 $ par an dans son REEI et ce, jusqu’à ce qu’il atteigne l’âge de 30 ans. Ce qui représente 125 $ par mois.

Quand Jack a eu 19 ans, son admissibilité a alors été basée sur son propre revenu et non pas sur celui de ses parents. Il gagne 10 000 $ par an; comme il s’agit d’un faible revenu, Jack peut encore obtenir l’intégralité des fonds de contrepartie s’il continue à cotiser.

Question: À votre avis, quel sera le montant du REEI en 2050 lorsque Jack aura 40 ans et en supposant qu’il n’ait fait aucun retrait?

Réponse:

Étant donné qu’au cours des années, Jack et sa famille auront cotisé 30 000 $ dans le REEI, quand il atteindra l’âge de 40 ans , les fonds accumulés dans son Régime auront augmenté pour atteindre 216 700 $. Cette augmentation est due aux fonds gratuitement versés par le gouvernement (appelés bons et subventions) ainsi qu’à l’argent supplémentaire accumulé avec son REEI (appelé intérêt).

Ressources utiles sur le Régime enregistré d’épargne-invalidité (REEI):

Le REEI peut être difficile à comprendre. Nous avons dressé une liste de sites utiles qui vous permettront d’en apprendre davantage sur les REEI ou encore de vous aider à en ouvrir un. Prenez votre temps et consultez vous-même les ressources ci-après :

- Access RDSP, RDSP Plan Institute

- RDSP Step-by-Step Guide, RDSP Plan Institute

- Guide to the DTC & RDSP for Newcomers with Disabilities, Plan Institute

- RDSP Calculator, Plan Institute

- RDSP Webinars, Plan Institute

- The RDSP Helpsheet, Disability Alliance BC

- Introduction to the RDSP, Parnerts4Planning Network

- BCANDS, BCANDS offre un soutien direct aux personnes autochtones grâce aux navigateurs REEI.

- Tout savoir sur le REEI au Québec, HelloSafe

Nous espérons que votre famille et vous envisagerez d’ouvrir un REEI. Nous vous conseillons d’en discuter avec un conseiller financier qui sera en mesure de vous aider choisir et à déterminer si cela vous convient.

Nous vous encourageons toutes et tous à choisir cette solution. Surtout parce que le gouvernement verse gratuitement des fonds dans le REEI; c’est un avantage dont tout le monde devrait profiter.

Lisez nos derniers articles :

- Améliorer la communication accessible pour les personnes ayant une déficience intellectuelle

- Pratiques optimales pour l’utilisation d’images

- Best Practices for Using Images